고정 헤더 영역

상세 컨텐츠

본문

320x100

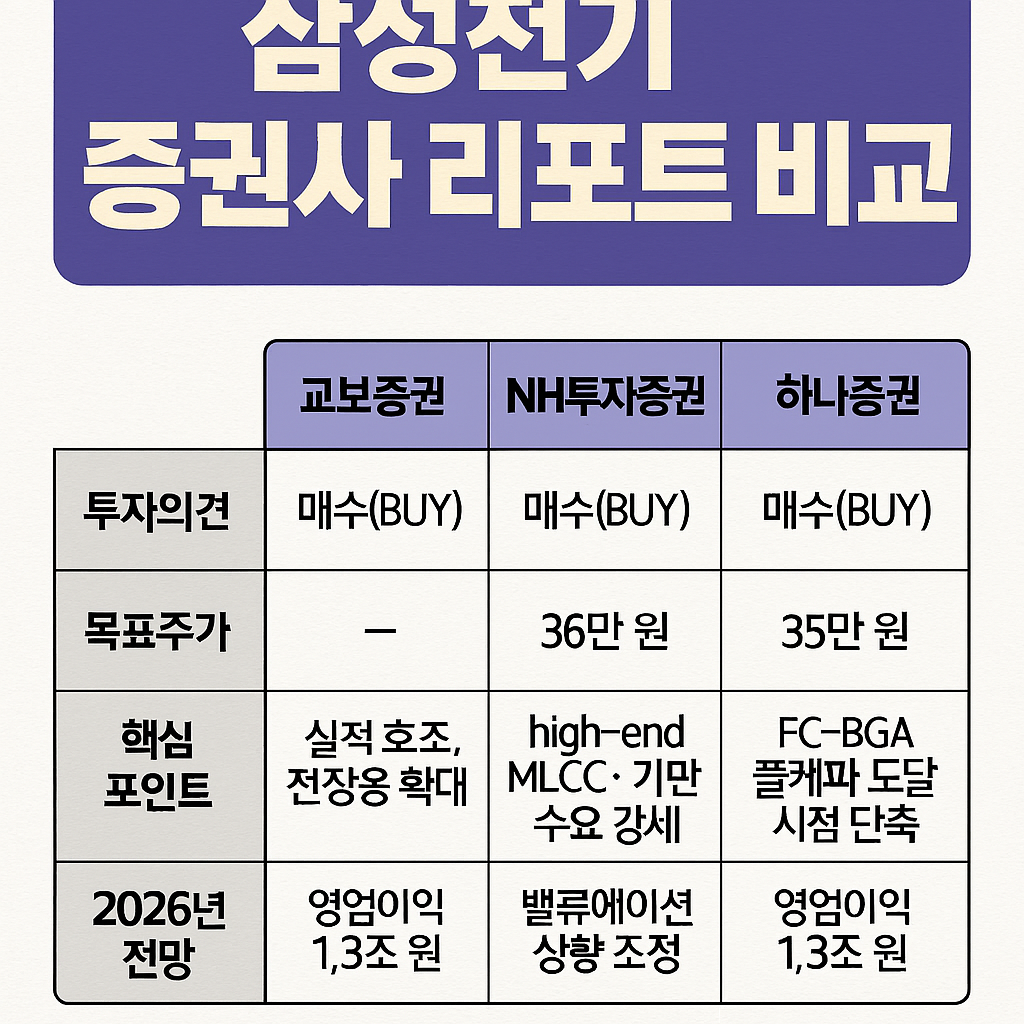

2026년 1월 26일, 삼성전기에 대한 주요 증권사 리포트가 발표되었습니다. 교보증권, NH투자증권, 하나증권 모두 공통적으로 "매수(BUY)" 의견을 제시하며, MLCC와 FC-BGA 기판 수요 강세를 핵심 성장 동력으로 평가했습니다.

🔍 증권사별 리포트 요약

📊 핵심 분석 포인트

- MLCC(적층세라믹콘덴서): 전장용·AI 서버향 수요 증가로 ASP 상승, 저부가 제품 축소

- FC-BGA 기판: AI 가속기·서버 CPU용 고다층 기판 공급 확대, 공급 부족 심화 예상

- 카메라 모듈: 스마트폰용은 감소, 전장용은 글로벌 EV 신모델 출시로 수요 증가

💡 투자 인사이트

삼성전기는 MLCC와 FC-BGA 기판 중심의 사업 구조를 강화하며 글로벌 1st Tier 입지를 확대하고 있습니다. AI 서버와 전장용 수요 확대는 실적 개선의 핵심 모멘텀으로 작용할 전망입니다.

공통 의견: 매수(BUY), 실적 개선 지속

차별화 포인트: NH투자증권은 목표가 상향, 하나증권은 FC-BGA 생산 시점 앞당김

📝 마무리

2026년 삼성전기는 고부가 MLCC와 FC-BGA 기판을 중심으로 실적 개선세를 이어갈 것으로 보입니다. 투자자 입장에서는 증권사들의 긍정적인 전망을 참고해 전략을 세워볼 수 있는 시점입니다.

300x250

'뉴스' 카테고리의 다른 글

| 중국 ‘큰손’들 한국 카지노로 몰린다… 설 연휴 특수에 업계 ‘활짝’ (0) | 2026.02.11 |

|---|---|

| 국민연금 해외투자 속도조절과 포트폴리오 변화 (0) | 2026.01.30 |

| 리튬 가격 급등과 한국 배터리 업계 전망 (0) | 2026.01.19 |

| 네이버클라우드 탈락과 한국형 AI 독자성 논란 (0) | 2026.01.19 |

| 한국거래소 주식 거래시간 12시간 확대 (0) | 2026.01.15 |